- NEWS最新消息

NEWS最新消息

2023/07/17

贈與稅「每人」每年免稅額244萬元,是指「贈與人」而非「受贈人」

#贈與稅

#免稅額

今天小編來分享一個關於

#贈與税 很簡單但一般人常會搞錯的重要觀念。

贈與稅「每人」每年免稅額244萬元,指的是「贈與人」而非「受贈人」。

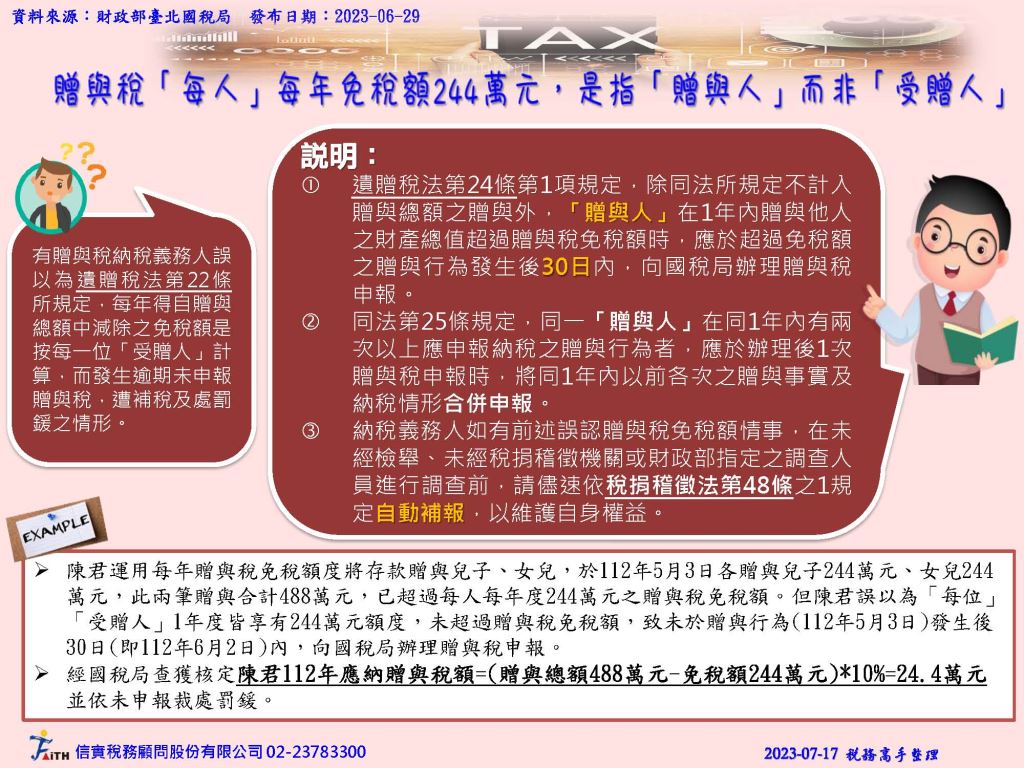

常有贈與稅納稅義務人誤以為遺贈稅法第22條所規定,每年得自贈與總額中減除之免稅額是按每一位「受贈人」計算,而發生逾期未申報贈與稅,遭補稅及處罰鍰之情形。

遺贈稅法第24條第1項規定,除同法所規定不計入贈與總額之贈與外,「贈與人」在1年內贈與他人之財產總值超過贈與稅免稅額時,應於超過免稅額之贈與行為發生後30日內,向國稅局辦理贈與稅申報。

同法第25條規定,同一「贈與人」在同1年內有兩次以上應申報納稅之贈與行為者,應於辦理後1次贈與稅申報時,將同1年內以前各次之贈與事實及納稅情形合併申報。

納稅義務人如有前述誤認贈與稅免稅額情事,在未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,請儘速依稅捐稽徵法第48條之1規定自動補報,以維護自身權益。

資料來源:國稅局 2023-06-29

#稅務高手8堂課

#信實稅務顧問