- NEWS最新消息

- 稅務新聞

- 贈與稅

NEWS最新消息

2023/05/01

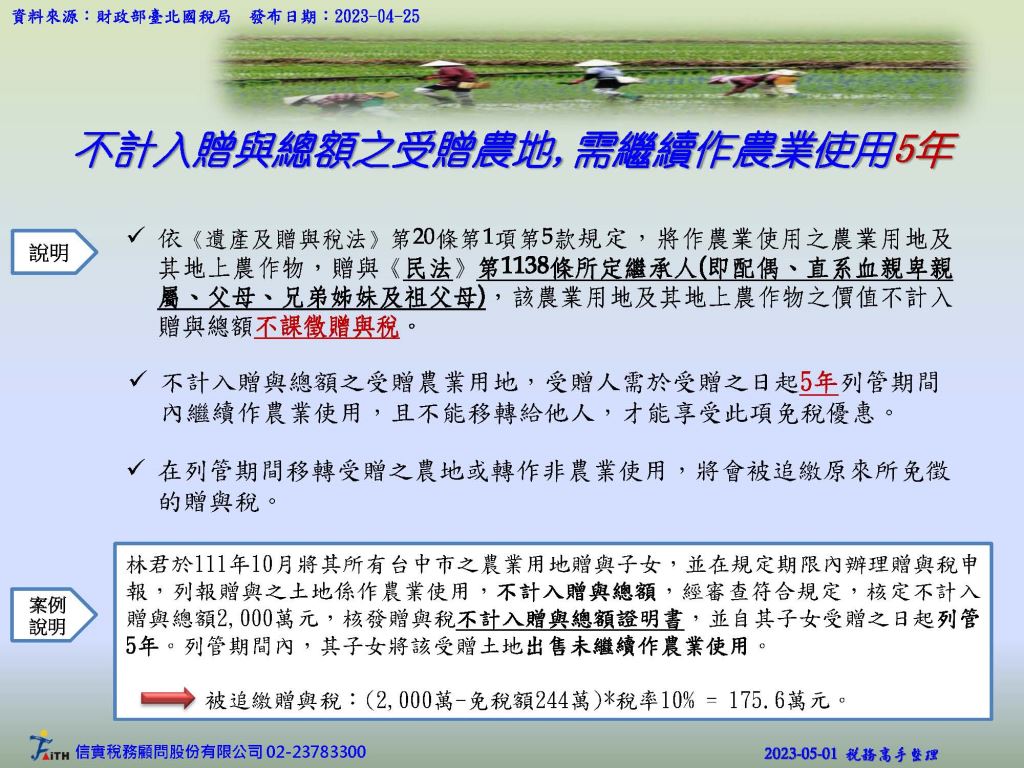

不計入贈與總額之受贈農地,需繼續作農業使用5年

#贈與稅

今天是五一勞動節,祝福所有勞工朋友們勞動節快樂!

在勞動節,小編還是繼續上工,提供專業稅務知識供大家參考。

這篇提到的是之前曾提分享過關於農地贈與的要點。依《遺產及贈與稅法》第20條第1項第5款規定,將作農業使用之農業用地及其地上農作物,贈與《民法》第1138條所定繼承人(即配偶、直系血親卑親屬、父母、兄弟姊妹及祖父母),該農業用地及其地上農作物之價值不計入贈與總額不課徵贈與稅。

特別提醒: 不計入贈與總額之受贈農業用地,受贈人需於受贈之日起5年列管期間內繼續作農業使用,且不能移轉給他人,才能享受此項免稅優惠。

在列管期間移轉受贈之農地或轉作非農業使用,將會被追繳原來所免徵的贈與稅。

資料來源:國稅局 2023-04-25

#稅務高手8堂課

#信實稅務顧問

#稅務高手8堂課

#信實稅務顧問