- NEWS最新消息

NEWS最新消息

2023/04/19

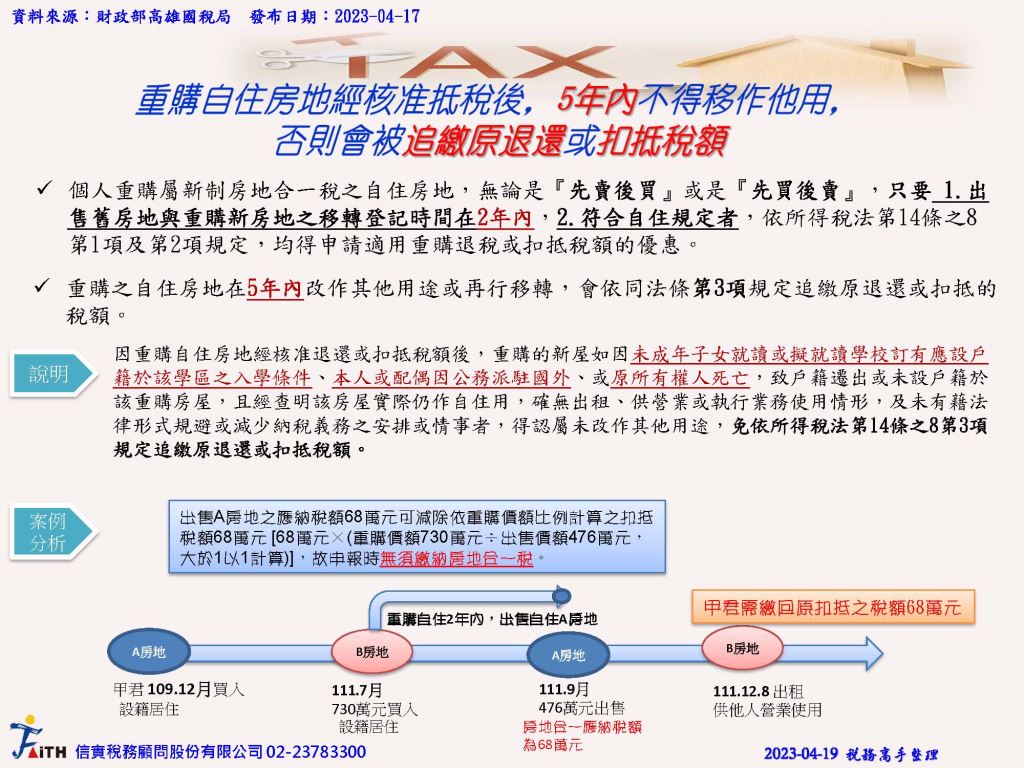

重購自住房地經核准抵稅後,5年內不得移作他用, 否則會被追繳原退還或扣抵稅額

#重購退稅

#房地合一稅

今天我們來複習一下課程中曾提到過的

#重購退稅。

個人重購屬新制房地合一稅之自住房地,無論是『先賣後買』或是『先買後賣』,只要 1.出售舊房地與重購新房地之移轉登記時間在2年內,2.符合自住規定者,依所得稅法第14條之8第1項及第2項規定,均得申請適用重購退稅或扣抵稅額的優惠。

重購之自住房地在5年內改作其他用途或再行移轉,會依同法條第3項規定追繳原退還或扣抵的稅額。

因重購自住房地經核准退還或扣抵稅額後,重購的新屋如因未成年子女就讀或擬就讀學校訂有應設戶籍於該學區之入學條件、本人或配偶因公務派駐國外、或原所有權人死亡,致戶籍遷出或未設戶籍於該重購房屋,且經查明該房屋實際仍作自住用,確無出租、供營業或執行業務使用情形,及未有藉法律形式規避或減少納稅義務之安排或情事者,得認屬未改作其他用途,免依所得稅法第14條之8第3項規定追繳原退還或扣抵稅額。

資料來源:國稅局 2023-04-17

#稅務高手

#信實稅務顧問