- NEWS最新消息

- 稅務新聞

- 遺產稅

NEWS最新消息

2023/03/30

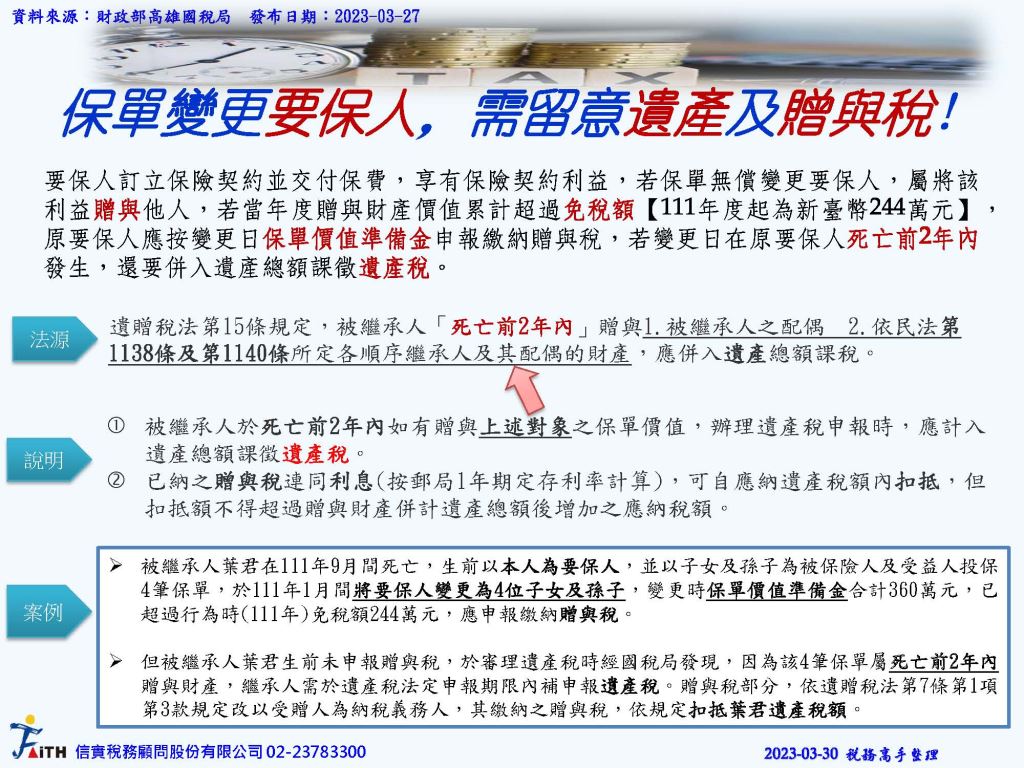

保單變更要保人,需留意遺產及贈與稅!

#遺產稅

#贈與稅

#變更要保人

日安,今天來複習一下關於保單變更要保人,會產生什麼樣的稅負?

保險是民眾分攤風險及投資理財之工具,要保人訂立保險契約並交付保費,享有保險契約利益,若保單無償變更要保人,屬將該利益贈與他人,若當年度贈與財產價值累計超過免稅額【111年度起為新臺幣244萬元】,原要保人應按變更日保單價值準備金申報繳納贈與稅,若變更日在原要保人死亡前2年內發生,尚須併入遺產總額課徵遺產稅。

遺贈稅法第15條規定,被繼承人「死亡前2年內」贈與 1.被繼承人之配偶 2.依民法第1138條及第1140條所定各順序繼承人及其配偶的財產,應併入遺產總額課稅。

說明 :

被繼承人於死亡前2年內如有贈與上述對象之保單價值,辦理遺產稅申報時,應計入遺產總額課徵遺產稅。

已納之贈與稅連同利息(按郵局1年期定存利率計算),可自應納遺產稅額內扣抵,但扣抵額不得超過贈與財產併計遺產總額後增加之應納稅額。

資料來源 : 國稅局 2023-03-27

#稅務高手

#信實稅務顧問