- NEWS最新消息

- 稅務新聞

- 遺產稅

NEWS最新消息

2023/02/24

拋棄繼承前請三思,以免多繳遺產稅額

#遺產稅

#免稅額

#扣除額

#抛棄繼承

今天來複習

#稅務高手8堂課 關於抛棄繼承對遺產稅的影響。

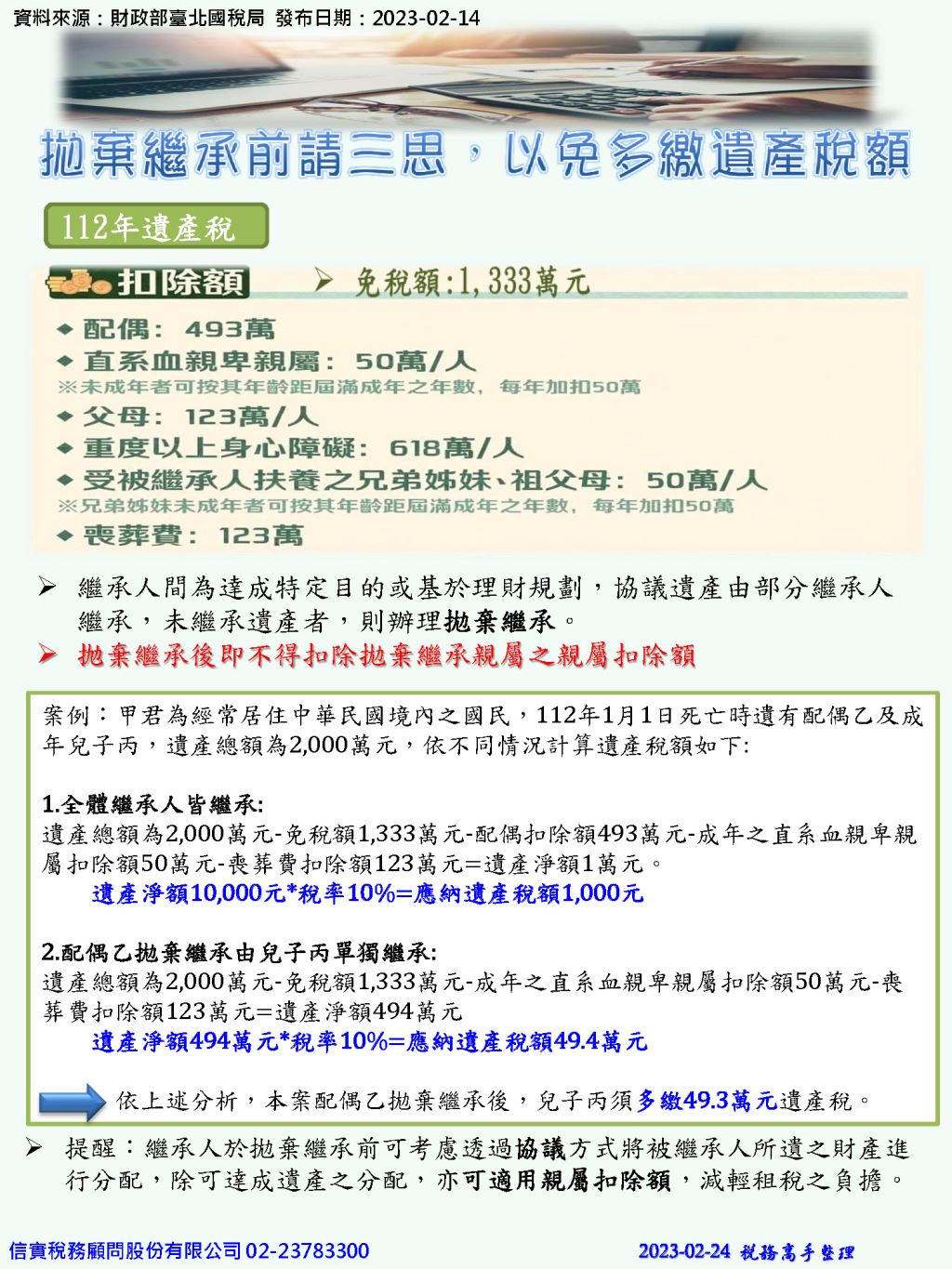

被繼承人如為經常居住中華民國境內之中華民國國民,其配偶、直系血親卑親屬、父母、受其扶養兄弟姊妹及祖父母等親屬,享有遺產及贈與稅法第17條第1項第1至5款之扣除額,但其拋棄繼承權者,依同法條第2項規定,不得扣除。

依遺產及贈與稅法第17條及第18條規定,112年遺產稅免稅額1,333萬元,配偶扣除額493萬元、成年之直系血親卑親屬扣除額每人50萬元、父母扣除額每人123萬元、配偶、直系血親卑親屬及父母如為重度以上身心障礙者,每人加扣扣除額618萬元、受其扶養之兄弟姊妹及祖父母每人50萬元及喪葬費扣除額123萬元。

繼承人間為達成特定目的或基於理財規劃,協議遺產由部分繼承人繼承,未繼承遺產者,則辦理拋棄繼承。

抛棄繼承後即不得扣除拋棄繼承親屬之親屬扣除額

提醒:繼承人於拋棄繼承前可考慮透過協議方式將被繼承人所遺之財產進行分配,除可達成遺產之分配,亦可適用親屬扣除額,減輕租稅之負擔。

資料來源:國稅局 2023-02-14

#稅務高手

#信實稅務顧問