- NEWS最新消息

NEWS最新消息

2022/12/02

二親等以內親屬 買賣新制房地及再出售,如何申報個人房地合一稅

#房地合一稅

#贈與稅

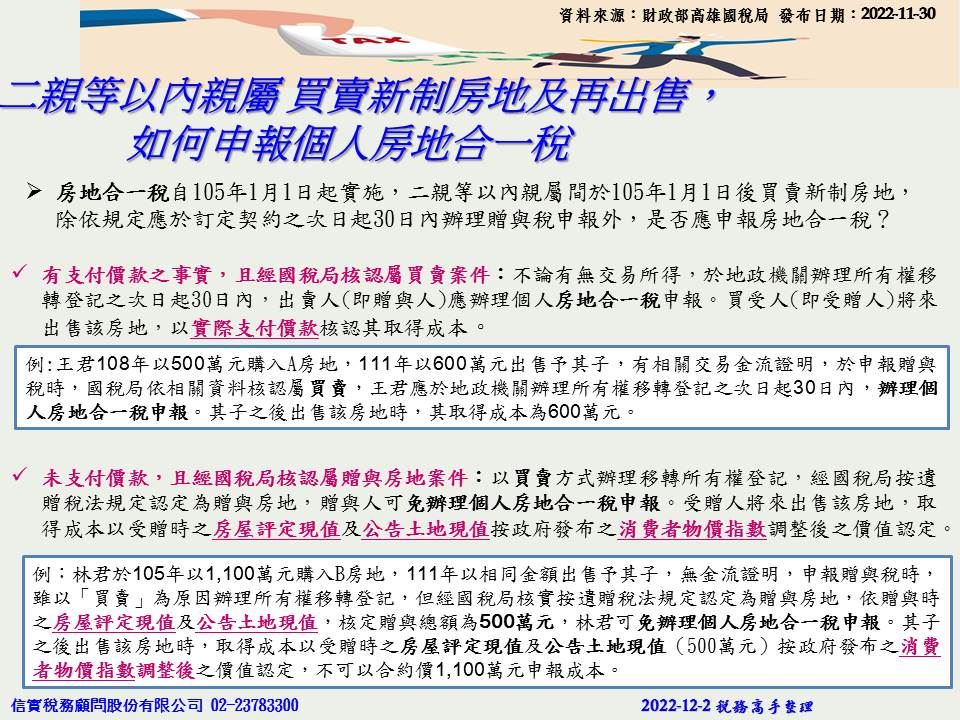

👉房地合一稅自105年1月1日起實施,二親等以內親屬間於105年1月1日後買賣新制房地,除依規定應於訂定契約之次日起30日內辦理贈與稅申報外,是否應申報房地合一稅?

🌿有支付價款之事實,且經國稅局核認屬買賣案件:不論有無交易所得,於地政機關辦理所有權移轉登記之次日起30日內,出賣人(即贈與人)應辦理個人房地合一稅申報。買受人(即受贈人)將來出售該房地,以實際支付價款核認其取得成本。

🌿未支付價款,且經國稅局核認屬贈與房地案件:雖以「買賣」方式辦理移轉所有權登記,經國稅局按遺贈稅法規定認定為贈與房地,贈與人可免辦理個人房地合一稅申報。受贈人將來出售該房地,其取得成本以受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值認定。

資料來源:國稅局 2022-11-30