- NEWS最新消息

- 稅務新聞

- CRS全球反避稅

NEWS最新消息

2022/11/08

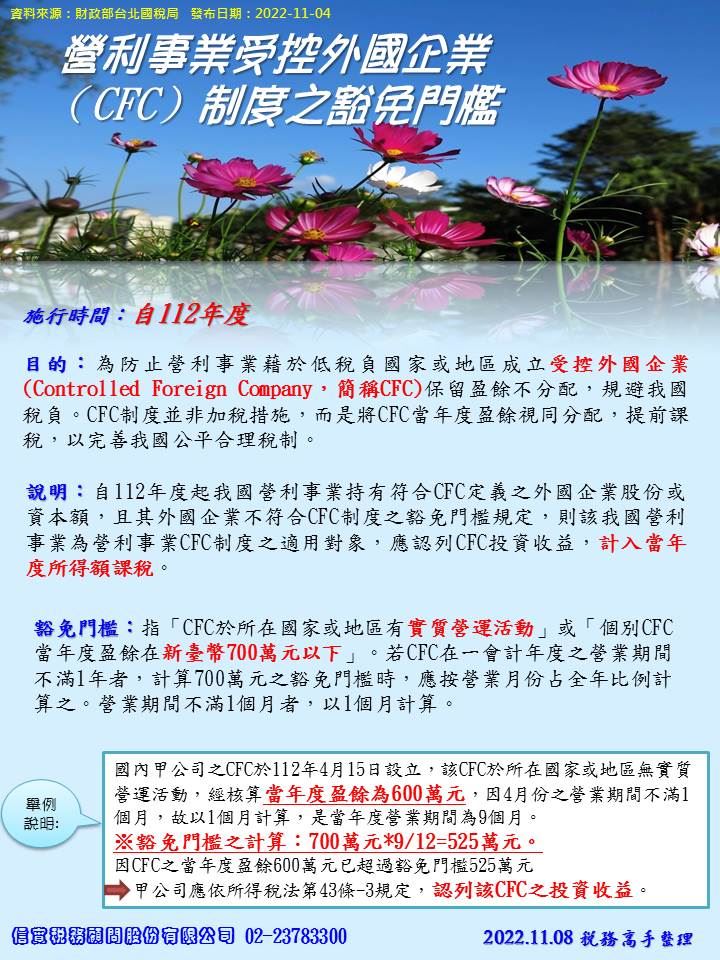

營利事業受控外國企業(CFC)制度之豁免門檻

#CFC

轉眼間111年已接近尾聲,我們在粉絲專頁一直宣導的 #CFC 制度將於112年度施行。與CFC制度相關的個人或營利事業應提早準備因應對策,以免到時候手忙腳亂。

施行時間:自112年度

目的:為防止營利事業藉於低稅負國家或地區成立受控外國企業(Controlled Foreign Company,簡稱CFC)保留盈餘不分配,規避我國稅負。CFC制度並非加稅措施,而是將CFC當年度盈餘視同分配,提前課稅,以完善我國公平合理稅制。

說明:自112年度起我國營利事業持有符合CFC定義之外國企業股份或資本額,且其外國企業不符合CFC制度之豁免門檻規定,則該我國營利事業為營利事業CFC制度之適用對象,應認列CFC投資收益,計入當年度所得額課稅。

豁免門檻:指「CFC於所在國家或地區有實質營運活動」或「個別CFC當年度盈餘在新臺幣700萬元以下」。若CFC在一會計年度之營業期間不滿1年者,計算700萬元之豁免門檻時,應按營業月份占全年比例計算之。營業期間不滿1個月者,以1個月計算。

資料來源:國稅局 2022.11.04