- NEWS最新消息

- 稅務新聞

- 所得稅

NEWS最新消息

2022/11/07

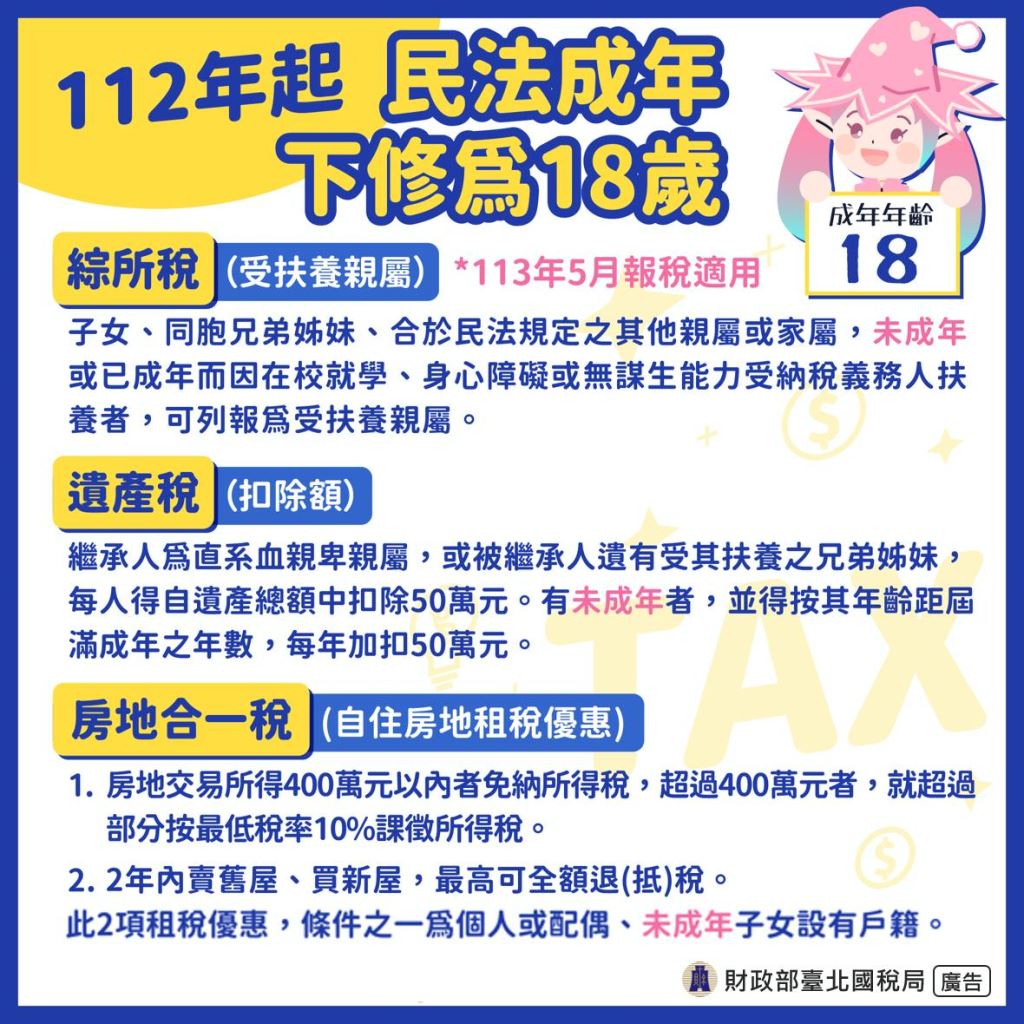

112年起民法成年下修為18歲

#遺產稅

#綜合所得稅

#房地合一稅

又到了工商時間,幫財政部打廣告。

明年(112年)起民法成年下修為18歲,就稅務方面有下列影響:

一、綜合所得稅:子女、同胞兄弟姊妹、合於民法規定之其他親屬或家屬,未成年或已成年而因在校就學、身心障礙或無謀生能力受納稅義務人扶養者,可列報爲受扶養親屬。

二、遺產稅 (扣除額):

繼承人爲直系血親卑親屬,或被繼承人遺有受其扶養之兄弟姊妹,每人得自遺產總額中扣除50萬元。有未成年者,並得按其年齡距屆滿成年之年數,每年加扣50萬元。

三、房地合一稅(自住房地租稅優惠):

1. 房地交易所得400萬元以內者免納所得稅,超過400萬元者,就超過部分按最低稅率

10%課徵所得稅。

2. 兩年內賣舊屋、買新屋,最高可全額退(抵)稅。

此2項租稅優惠,條件之一爲個人或配偶、未成年子女設有戶籍。

民法成年下修到18歲,當然還有其他影響,例如可以結婚、租房子、開戶、買手機...,法條修正後,對於自己的權利也要多留意。

料來源: 國稅局