- NEWS最新消息

- 稅務新聞

- 遺產稅

NEWS最新消息

2022/10/18

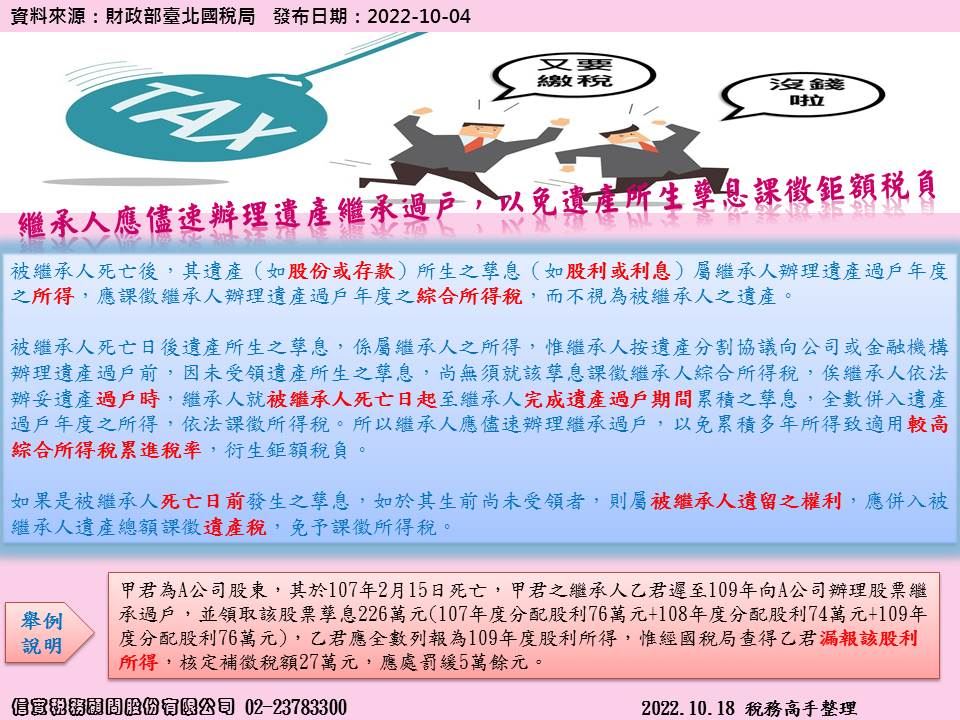

繼承人應儘速辦理遺產繼承過戶,以免遺產所生孳息課徵鉅額稅負

#遺產稅

#所得稅

今天來複習老師上課有教過,有關遺產稅的部份。

被繼承人死亡後,其遺產(如股份或存款)所生之孳息(如股利或利息)屬繼承人辦理遺產過戶年度之所得,應課徵繼承人辦理遺產過戶年度之綜合所得稅,而不視為被繼承人之遺產。

被繼承人死亡日後遺產所生之孳息,係屬繼承人之所得,惟繼承人按遺產分割協議向公司或金融機構辦理遺產過戶前,因未受領遺產所生之孳息,尚無須就該孳息課徵繼承人綜合所得稅,俟繼承人依法辦妥遺產過戶時,繼承人就被繼承人死亡日起至繼承人完成遺產過戶期間累積之孳息,全數併入遺產過戶年度之所得,依法課徵所得稅。所以繼承人應儘速辦理繼承過戶,以免累積多年所得致適用較高綜合所得稅累進稅率,衍生鉅額稅負。

如果是被繼承人死亡日前發生之孳息,如於其生前尚未受領者,則屬被繼承人遺留之權利,應併入被繼承人遺產總額課徵遺產稅,免予課徵所得稅。

所以當有親人過世時,繼承人應趕快辦理遺產繼承過戶,以免多繳更多的稅負或罰鍰。

#稅務高手8堂課