- NEWS最新消息

- 稅務新聞

NEWS最新消息

2026/07/03

換屋重購退稅有條件!「買新賣新」不能適用房地合一稅重購優惠

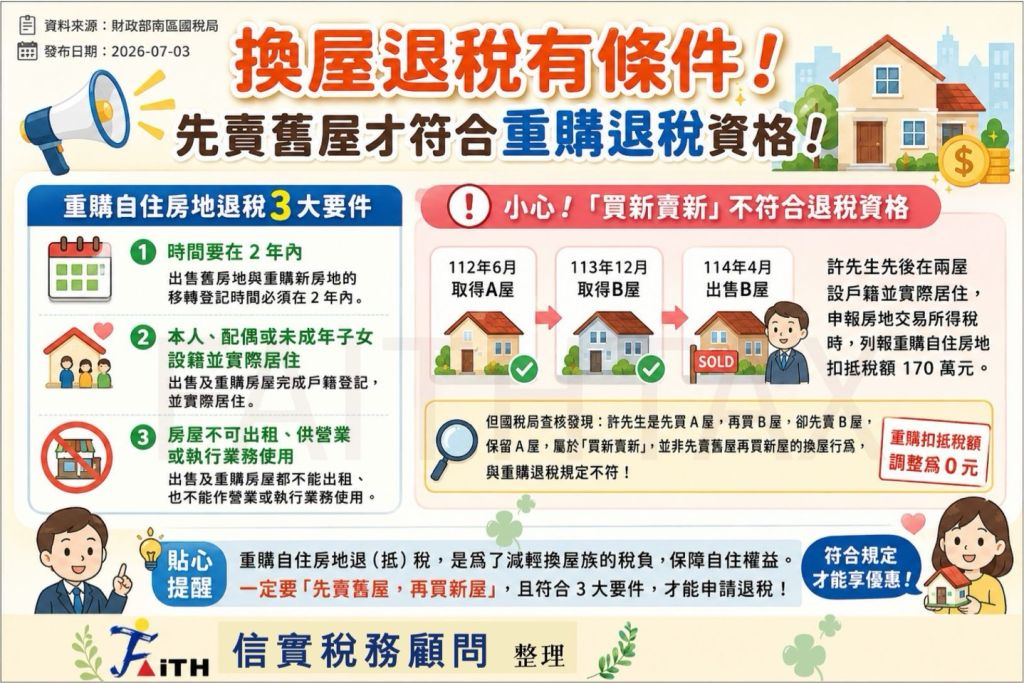

許多人換屋時,希望利用房地合一稅的重購退(抵)稅優惠減輕稅負,但並不是所有換屋方式都符合資格。

依所得稅法第14條之8規定,不論是「先賣後買」或「先買後賣」,都必須以出售原本自住的舊房地為前提,才能適用重購退(抵)稅優惠。

重購退稅須符合三項要件

1. 出售舊屋與重購新屋的移轉登記時間須在2年內。

2. 本人、配偶或未成年子女須於出售及重購房屋完成戶籍登記並實際居住。

3. 出售及重購房屋皆不得出租、供營業或執行業務使用。

「買新賣新」不符合立法目的

舉例說明:

納稅人先取得A屋,再購買B屋,最後出售B屋,而保留原先的A屋,即使兩屋都有設籍且實際居住,仍屬於「買新賣新」。由於出售的不是原本居住的舊屋,而是後來購買的新屋,不符合「出售舊屋、重購新屋」的換屋行為,因此不得適用重購退(抵)稅優惠。

重點提醒:

重購退(抵)稅制度的目的,是協助民眾因居住需求換屋,而非提供所有房屋交易皆可享有租稅優惠。

因此,只要記住一個原則:

出售舊自住房屋,再購買(或已購買)新的自住房屋,並符合相關規定,才能適用重購退(抵)稅優惠。

若交易模式為「買新賣新」,即使符合設籍、自住等條件,也無法適用重購退稅。

如有房地合一稅、換屋、重購退稅等規劃需求,建議於交易前先進行專業稅務評估,避免因錯誤規劃而產生補稅風險。